- Thuế suất là bao nhiêu?

- Số tiền thuế phải nộp là bao nhiêu ?

Mà đôi khi, chúng ta quên mất rằng, ngay bước đầu tiên, phải xác định cá nhân đó là “cá nhân cư trú, hay không cư trú”.

CÁCH XÁC ĐỊNH CÁ NHÂN CƯ TRÚ VÀ KHÔNG CƯ TRÚ

Theo quy định của Thông tư 111 năm 2013, về thuế thu nhập cá nhân, ngay tại điều một, chúng ta có thể thấy định nghĩa “Cá nhân cư trú” là người đáp ứng một trong hai điều kiện như sau:

Một là, có mặt tại Việt Nam từ 183 ngày trở lên, tính trong một năm dương lịch, hoặc trong 12 tháng liên tục, kể từ ngày đầu tiên có mặt tại Việt Nam.

Hai là, có nơi ở thường xuyên tại Việt Nam.

Kiểm toán MHD đưa ra 2 khái niệm bao gồm có nơi ở thường xuyên gồm hai trường hợp là: có nơi ở thường xuyên, hoặc có nhà thuê để ở.

Trường hợp 1: Nơi ở thường xuyên

Nếu bạn là người Việt Nam: nơi ở thường xuyên là nơi sinh sống thường xuyên, ổn định, không có thời hạn, tại một chỗ ở nhất định, và đã đăng ký thường trú theo quy định.

Nếu bạn là người nước ngoài: nơi ở thường xuyên là nơi ở thường trú, ghi trong thẻ thường trú, hoặc nơi ở đăng ký tạm trú.

Trường hợp 2: Nhà thuê để ở

Có nhà thuê để ở tại Việt Nam: nghĩa là bạn thuê chỗ để ở, ở nơi làm việc, hoặc ở trụ sở cơ quan, không phân biệt là bạn tự thuê, hay công ty thuê cho bạn. Bạn có thể ở nhiều nơi, miễn là trong năm tính thuế, với tổng số ngày thuê nơi ở, theo các hợp đồng thuê phải từ 183 ngày trở lên.

Chúng ta vừa điểm qua nội dung “cá nhân cư trú”, là người phải có một trong 2 điều kiện nêu trên. Vậy “Cá nhân không cư trú” là người không đáp ứng được 2 điều kiện nêu trên.

CÁC TRƯỜNG HỢP ĐẶC BIỆT VỀ CÁ NHÂN CƯ TRÚ VÀ KHÔNG CƯ TRÚ

Có một trường hợp, khiến chúng ta băn khoăn là, nếu như bạn có nơi ở thường xuyên tại Việt Nam, nhưng thực tế bạn có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế, thì có phải đương nhiên bạn thuộc đối tượng cư trú của Việt Nam hay không?

Xin trả lời: Điều này còn phải xét thêm một điều kiện nữa là, nếu bạn không chứng minh được mình là cá nhân cư trú của bất kỳ quốc gia nào khác, thì sẽ được xem là cá nhân cư trú tại Việt Nam. Việc chứng minh là đối tượng cư trú của nước khác, được căn cứ vào giấy chứng nhận cư trú. Nếu bạn là cá nhân thuộc nước đã ký kết hiệp định thuế với Việt Nam, không có quy định cấp giấy chứng nhận cư trú, thì bạn cung cấp bản chụp hộ chiếu để chứng minh thời gian cư trú.

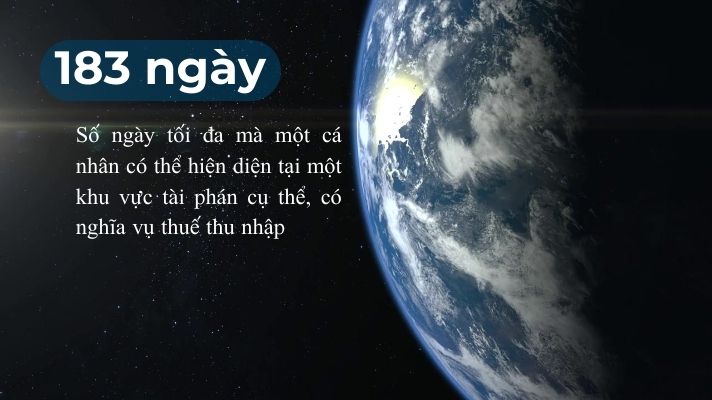

Có thể thấy, yếu tố 183 ngày được nhắc đến như cột mốc để xác định, dù là trong điều kiện về sự hiện diện, hay trong điều kiện về có nhà thuê để ở. Vậy tại sao lại là 183 ngày?

Nói một cách đơn giản nhất theo thông lệ tài phán về thuế quốc tế, số 183 tương đương số 365 ngày trong năm, chia hai. Từ trên 183 ngày là số ngày tối đa mà một cá nhân có thể hiện diện tại một khu vực tài phán cụ thể, có nghĩa vụ thuế thu nhập. Và dưới 183 ngày hiện diện tại một khu vực tài phán cụ thể, không có nghĩa vụ thuế thu nhập hoặc có, nhưng không phải nghĩa vụ thuế thu nhập thường xuyên tồn tại, ở địa điểm đó.

Tóm lại, để xác định tình trạng cư trú của một cá nhân, đầu tiên là phải tính xem trong năm dương lịch, hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Nếu cá nhân nước ngoài có mặt tại Việt Nam từ 183 ngày trở lên thì là cá nhân cư trú, mà không cần phải xem xét tiếp bất kỳ điều kiện nào.

- Nếu cá nhân nước ngoài có mặt tại Việt Nam dưới 183 ngày thì chuyển sang xét tiếp điều kiện có nơi ở thường xuyên tại Việt Nam hay không. Nếu cá nhân có nơi ở thường xuyên tại Việt Nam thì được xem là cá nhân cư trú, cho dù ở Việt Nam dưới 183 ngày. Tuy nhiên nếu cá nhân này chứng minh được, là cá nhân cư trú của nước khác, thì cá nhân này không là cá nhân cư trú tại Việt Nam.

Đọc thêm: CHI PHÍ ĐƯỢC TRỪ KHI TÍNH THUẾ THU NHẬP DOANH NGHIỆP